Vorteile der betrieblichen Altersvorsorge

Für den Arbeitgeber

- Gewinnen von qualifizierten Fach- und Führungskräften

- Motivieren und Binden von Mitarbeitern

- Positionierung als attraktiver Arbeitgeber

- Entgeltumwandlung (Erfüllung des gesetzlichen Anspruchs)

- Top-Konditionen (z.B. durch Gruppenverträge)

- Staatliche Förderung (durch Steuer- und Sozialversicherungsersparnisse)

- Geringer Verwaltungsaufwand

Für den Arbeitnehmer

- Stärken der eigenen Altersvorsorge mit lebenslang garantierter Rente

- Absicherung der Familie durch Hinterbliebenenschutz

- Einsparung von Steuern und Sozialabgaben

- Versteuerung der Rente erst bei Rentenauszahlung fällig

- Weiterführung bei Arbeitgeberwechsel möglich

- (Mitnehmen zum neuen AG oder Weiterführung mit eigenen Beiträgen)

- Über bAV gebildetes Kapital ist Hartz-IV sicher

Betriebliche Altersvorsorge direkt online berechnen

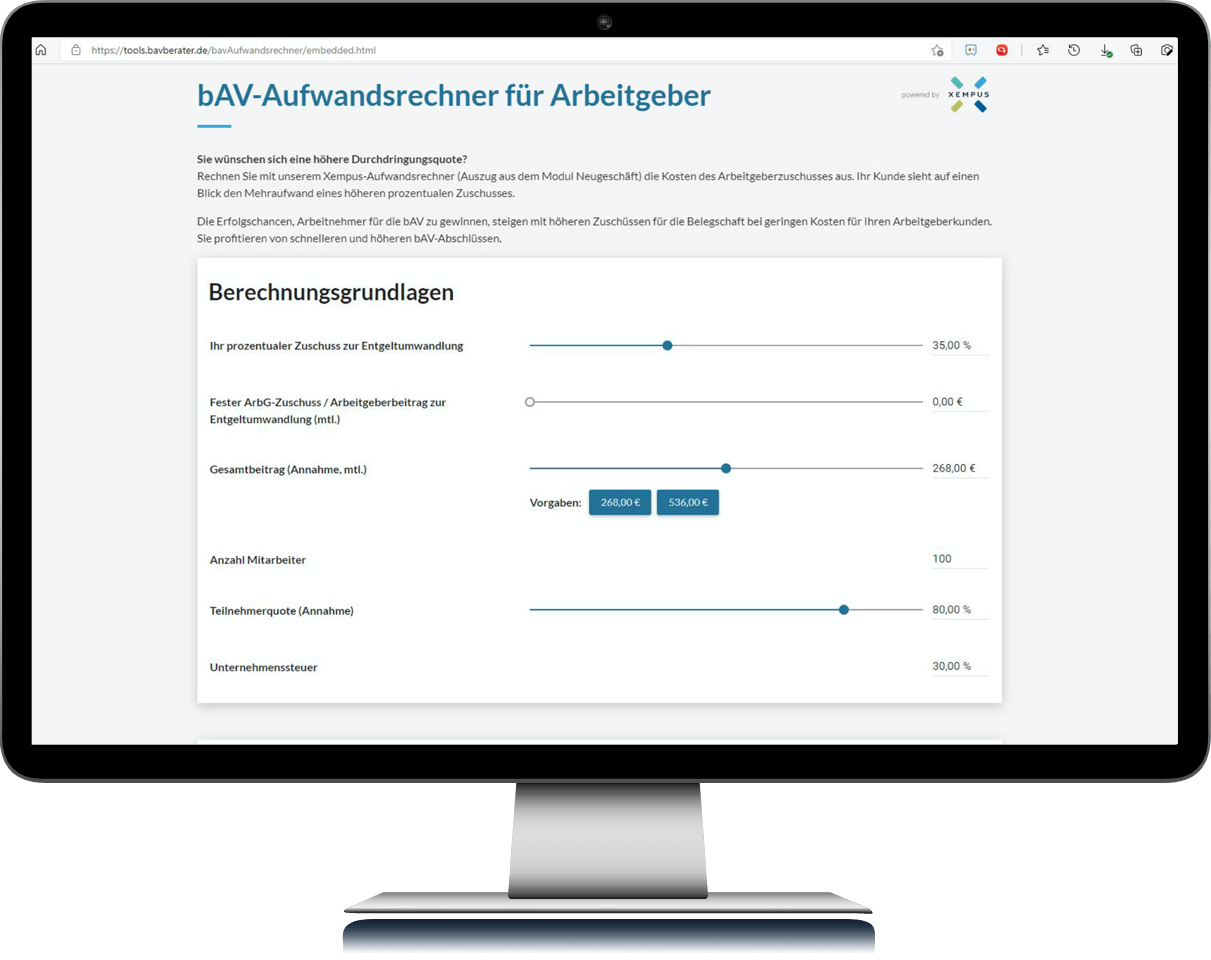

bAV-Rechner für Arbeitgeber

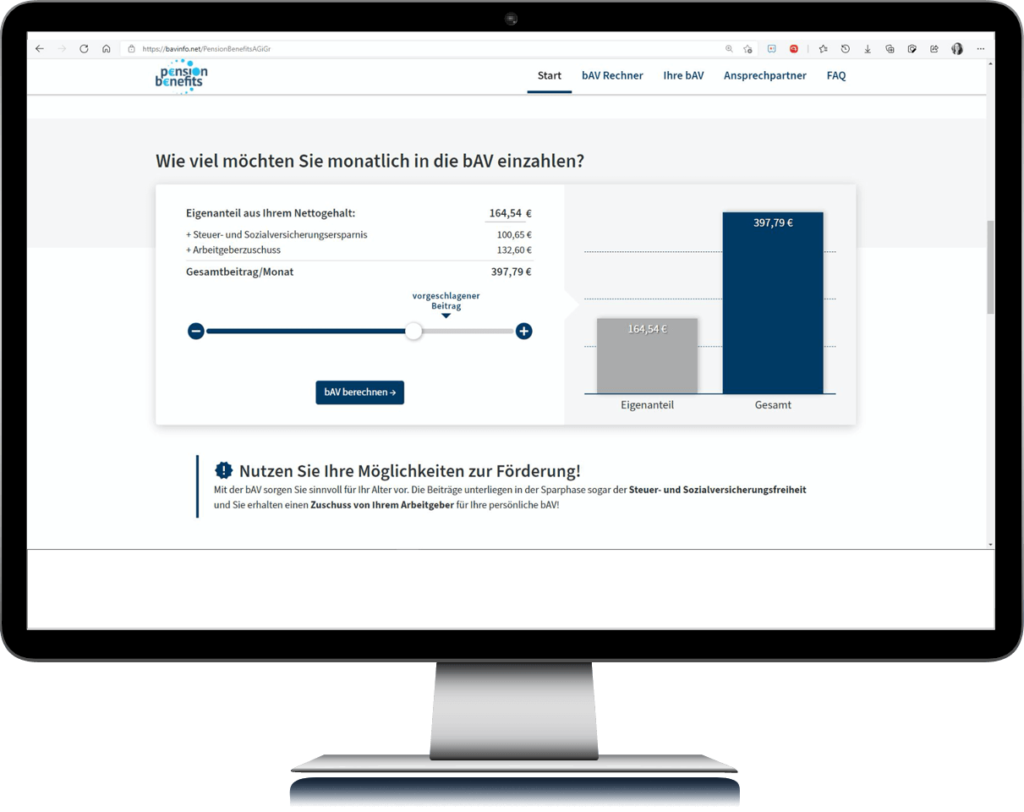

bAV-Rechner für Arbeitnehmer

Fünf Durchführungswege für die bAV

Direktversicherung

Bei der Direktversicherung schließen Sie als Arbeitgeber eine Rentenversicherung auf das Leben Ihres Mitarbeiters ab. Diese Versicherung kann mit einer Berufsunfähigkeitsversicherung und einer Hinterbliebenenversicherung kombiniert werden. Bezugsberechtigt ist der Arbeitnehmer bzw. seine Hinterbliebenen.

Pensionskasse

Bei der Pensionskasse schließen Sie ebenfalls eine Rentenversicherung auf das Leben Ihres Mitarbeiters ab und können diese mit einer Berufsunfähigkeitsversicherung und einer Hinterbliebenenversicherung kombinieren. Allerdings ist die Pensionskasse eine rechtlich selbstständige Versorgungseinrichtung, die dem Arbeitnehmer bzw. seinen Hinterbliebenen einen Rechtsanspruch auf ihre Leistungen gewährt.

Pensionsfonds

Beim Pensionsfonds handelt es sich ebenfalls um eine vom Unternehmen unabhängige und selbstständige Versorgungseinrichtung, die Altersvorsorgeleistungen erbringt und der staatlichen Versicherungsaufsicht unterliegt. Die Versorgungsleistungen werden durch Pensionspläne geregelt und müssen in Form von lebenslangen Rentenzahlungen erbracht werden.

Pensionszusage

Bei der Pensionszusage sind Sie als Arbeitgeber verpflichtet, Ihren Mitarbeitern oder dessen Hinterbliebenen ab Eintritt des Versorgungsfalles (Ruhestand, Invalidität oder Tod) eine Versorgung aus betrieblichen Mitteln zu zahlen. Hierfür muss Ihr Unternehmen Pensionsrückstellungen in der Bilanz bilden, die den steuerpflichtigen Gewinn reduzieren. Eine Rückdeckungsversicherung sichert das finanzielle Risiko ab.

Unterstützungskasse

Die Unterstützungskasse eignet sich ideal zur Versorgung von Fach- und Führungskräften sowie für Gesellschafter-Geschäftsführer, da hier mit nahezu unbegrenzten Leistungshöhen auch große Versorgungslücken geschlossen werden können. Die Unterstützungskasse ist eine rechtlich selbstständige Versorgungseinrichtung mehrerer Trägerunternehmen.

Finanzierung der bAV-Beiträge

Die Betriebliche Altersvorsorge kann unabhängig von dem Durchführungsweg auf drei verschiedene Arten finanziert werden:

der Arbeitgeber übernimmt die Beiträge

der Arbeitnehmer leistet die Beiträge durch Entgeltumwandlung

Arbeitgeber und Arbeitnehmer finanzieren die Beiträge gemeinsam

Was können wir für Sie tun?

Vereinbaren Sie Ihren Termin für ein unverbindliches Erstgespräch mit Pension Benefits. Sie lernen die attraktiven Möglichkeiten der betrieblichen Altersversorgung, betrieblichen Krankenversicherung und der Corporate Benefits kennen und erfahren, was wir für Sie tun können.

Termin vereinbaren